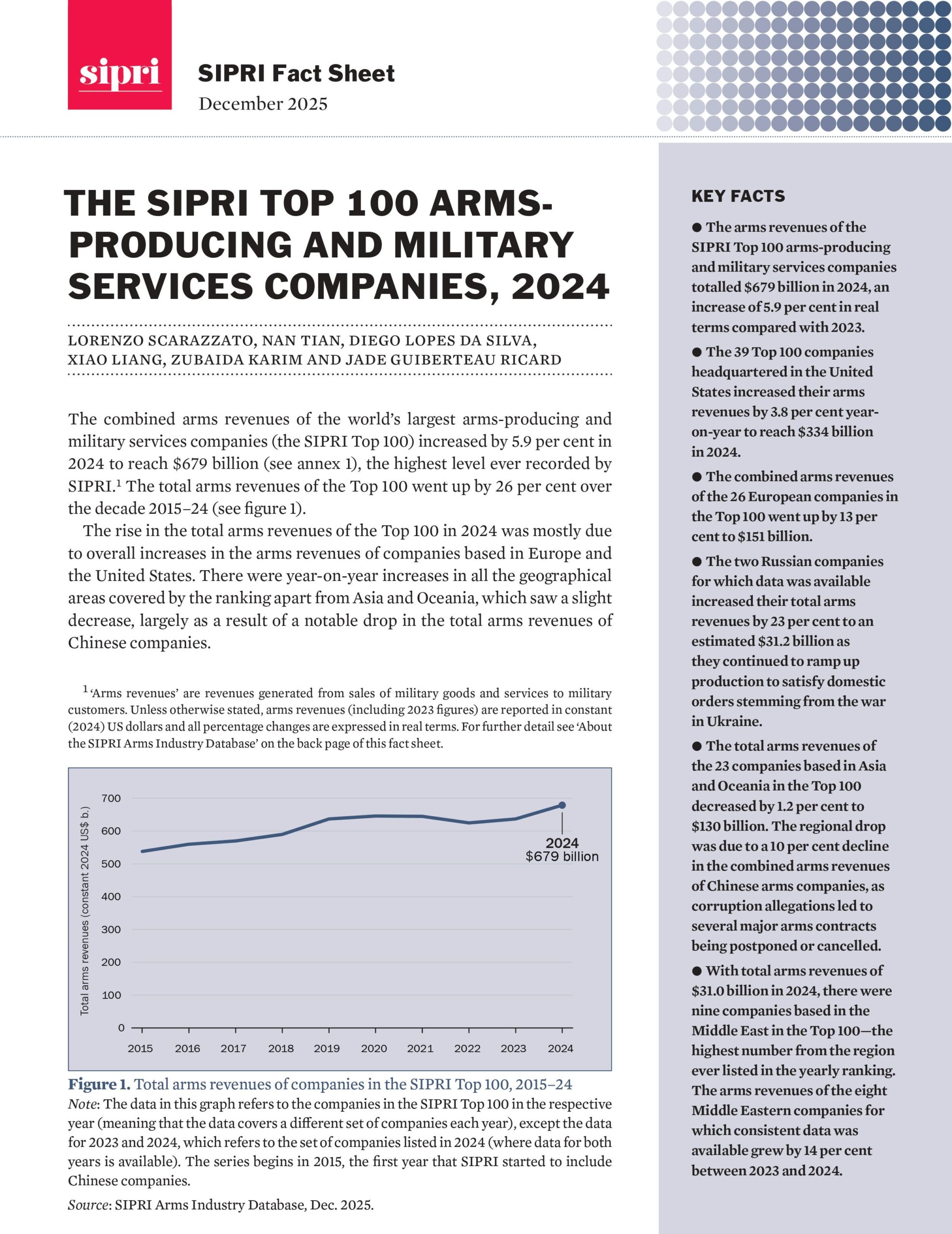

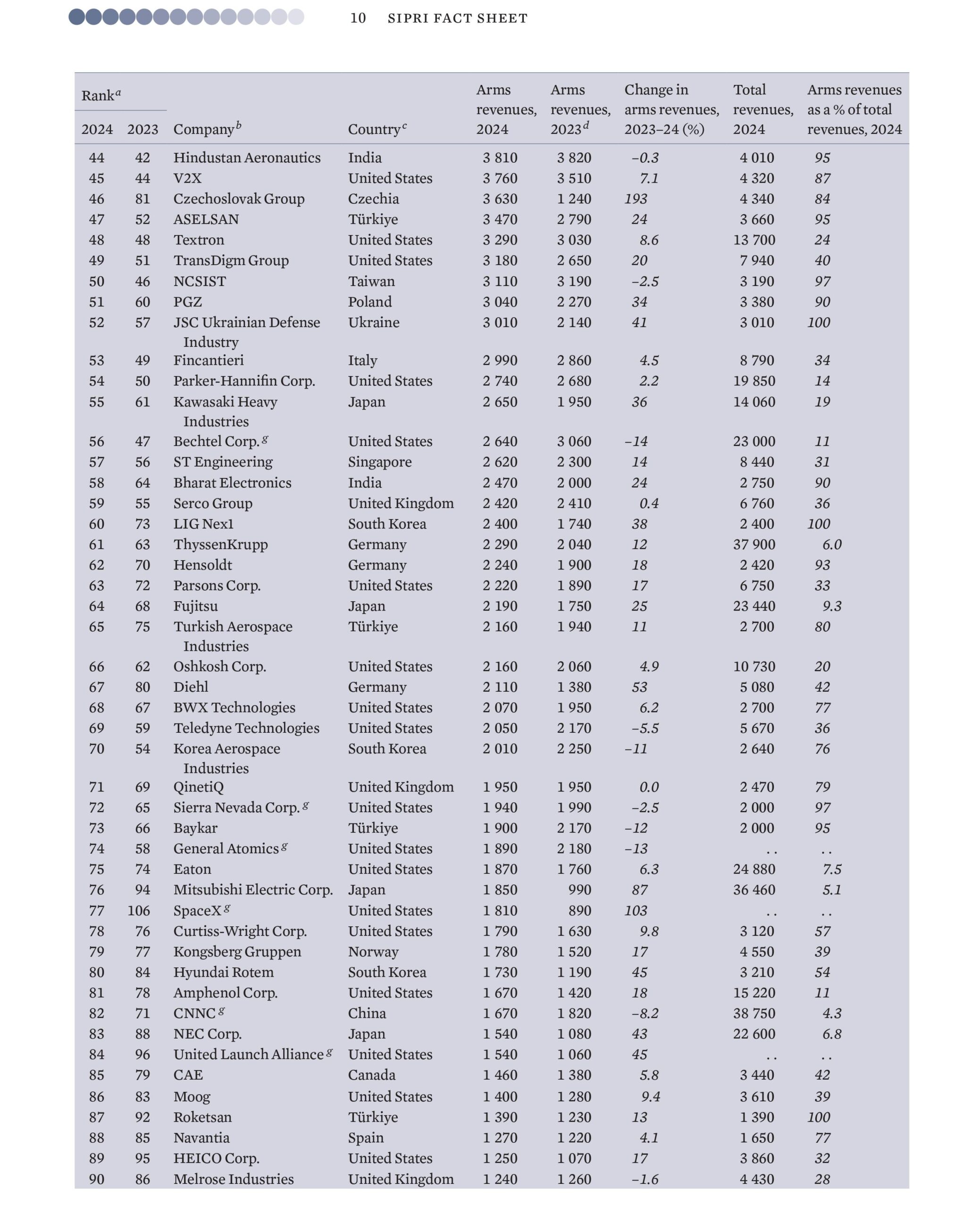

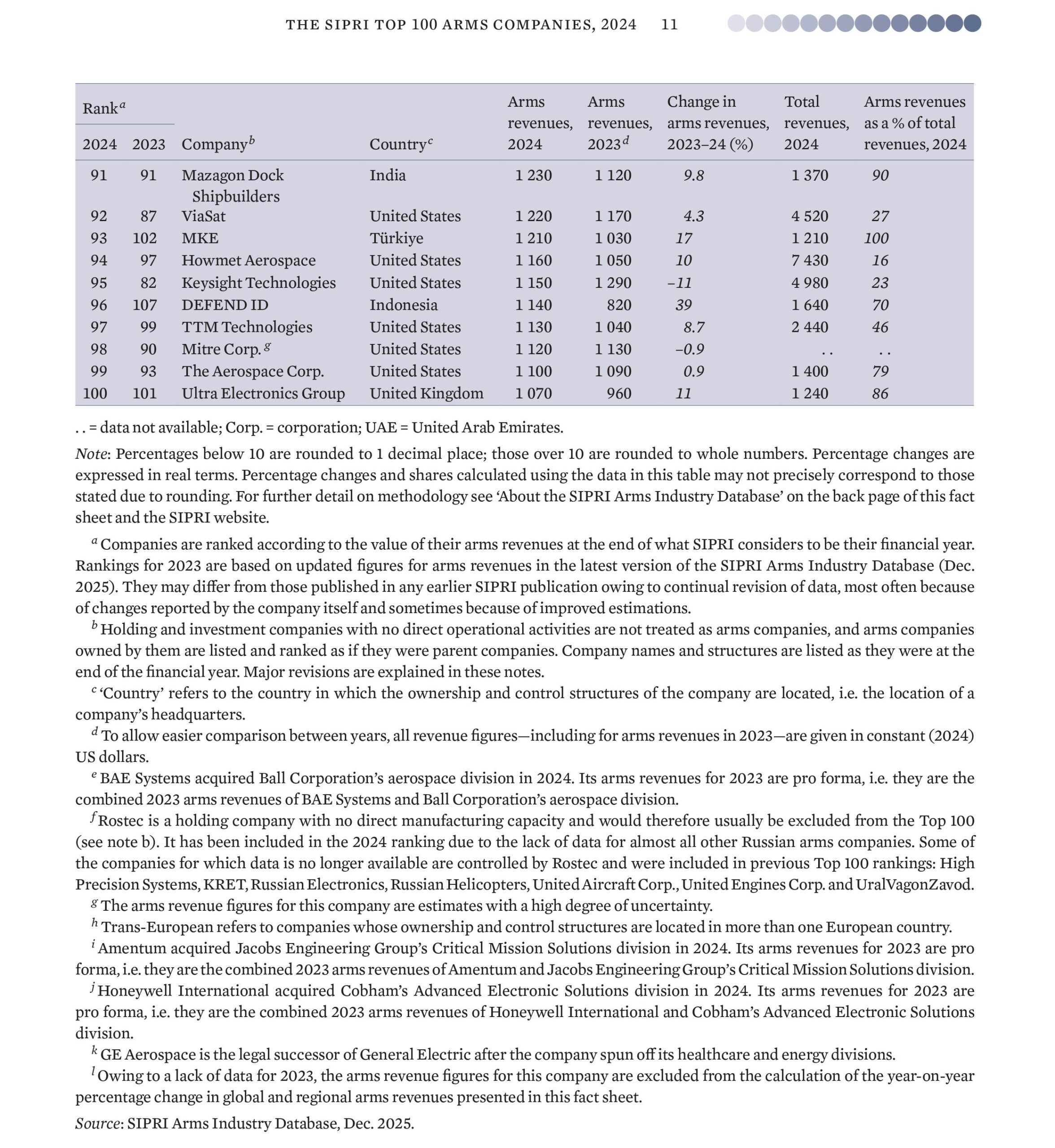

W poniedziałek, 1 grudnia 2025, Sztokholmski Międzynarodowy Instytut Badań nad Pokojem (SIPRI, Stockholm International Peace Research Institute) opublikował coroczny raport na temat największych producentów uzbrojenia na świecie pt. The SIPRI Top 100 Arms-producing and Military Services Companies, 2024. Jak czytamy w raporcie, przychody ze sprzedaży uzbrojenia i usług wojskowych Top 100 spółek z branży na świecie wzrosły o 5,9% w ubiegłym roku, osiągając rekordową kwotę 679 mld USD (2,47 bln zł).

Zdjęcie poglądowe: Lockheed Martin

Zdjęcie poglądowe: Lockheed Martin

Globalne przychody z handlu uzbrojeniem gwałtownie wzrosły w 2024, ponieważ popyt został zwiększony przez wojny w Ukrainie i Strefie Gazy, globalne i regionalne napięcia geopolityczne oraz stale rosnące wydatki wojskowe. Po raz pierwszy od 2018 wszystkie pięć największych spółek zbrojeniowych zwiększyło swoje przychody ze sprzedaży.

Chociaż większość globalnego wzrostu pochodziła od spółek z siedzibą w Europie i Stanach Zjednoczonych, wzrosty w ujęciu rok do roku odnotowano we wszystkich regionach świata uwzględnionych w rankingu 100 największych spółek. Jedynym wyjątkiem była Azja i Oceania, gdzie problemy w chińskim przemyśle zbrojeniowym doprowadziły do spadku przychodów regionalnych.

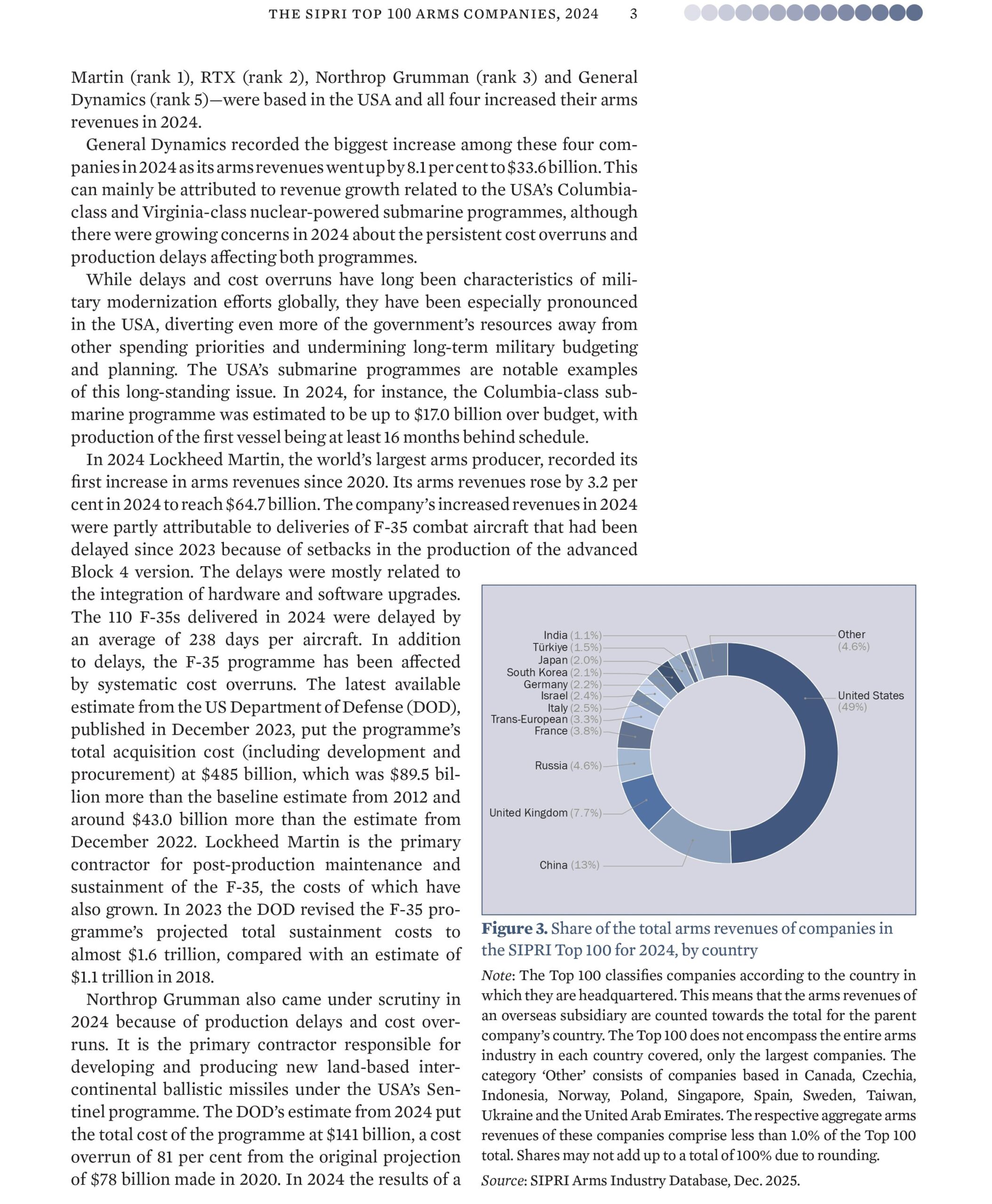

Wzrost przychodów i nowych zamówień skłonił wiele spółek zbrojeniowych do rozbudowy linii produkcyjnych, powiększenia zakładów, utworzenia nowych spółek zależnych lub przeprowadzenia przejęć mniejszych podmiotów.

W ubiegłym roku globalne przychody ze sprzedaży uzbrojenia osiągnęły najwyższy poziom w historii SIPRI, ponieważ producenci wykorzystali wysoki popyt – powiedział Lorenzo Scarazzato, badacz w programie wydatków wojskowych i produkcji uzbrojenia w SIPRI. Mimo że spółki zwiększają swoje moce produkcyjne, nadal muszą stawiać czoła wielu wyzwaniom, które mogą mieć wpływ na koszty i terminy dostaw.

Amerykańskie przychody ze sprzedaży uzbrojenia rosną, ale opóźnienia i rosnące koszty utrzymują się

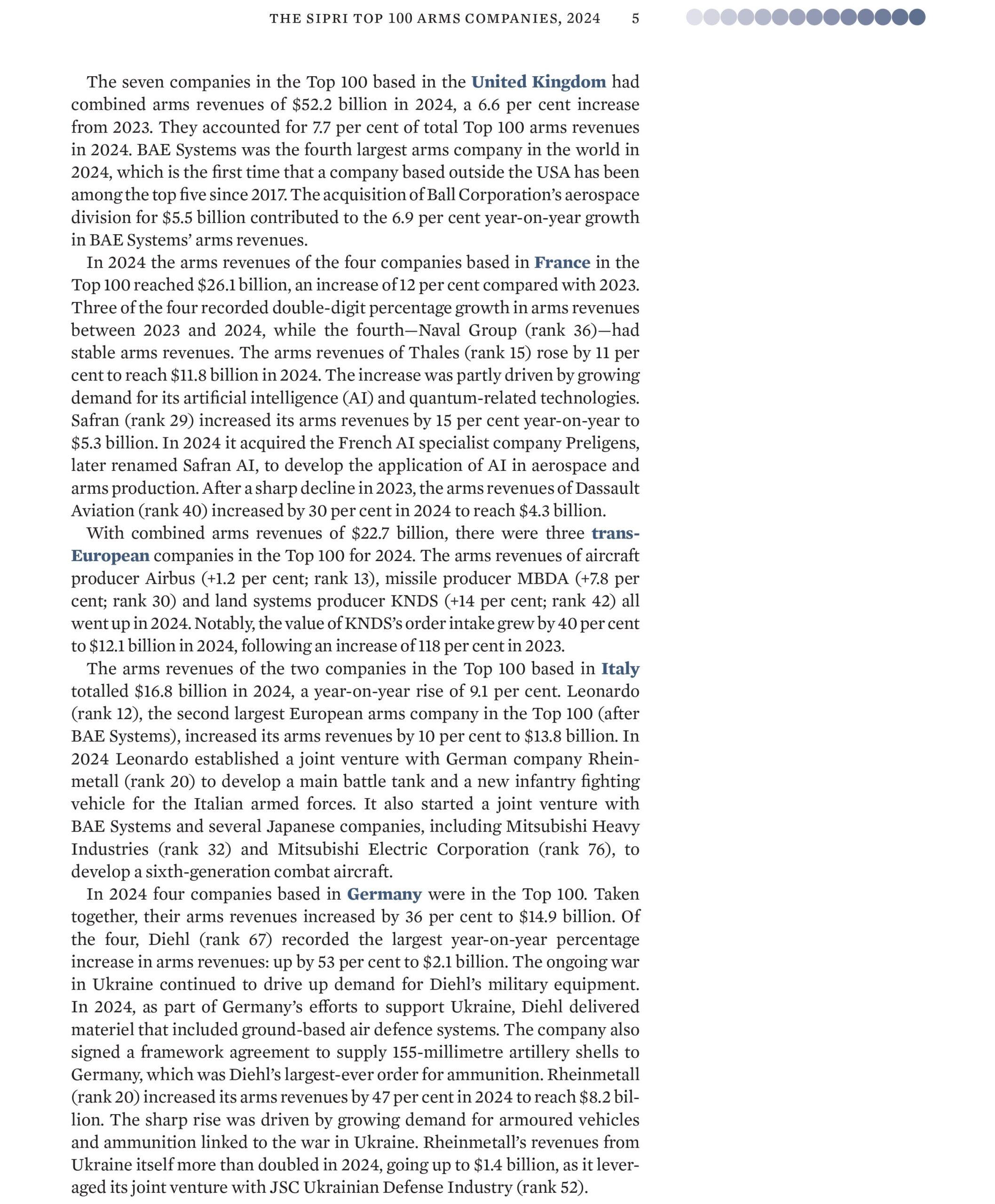

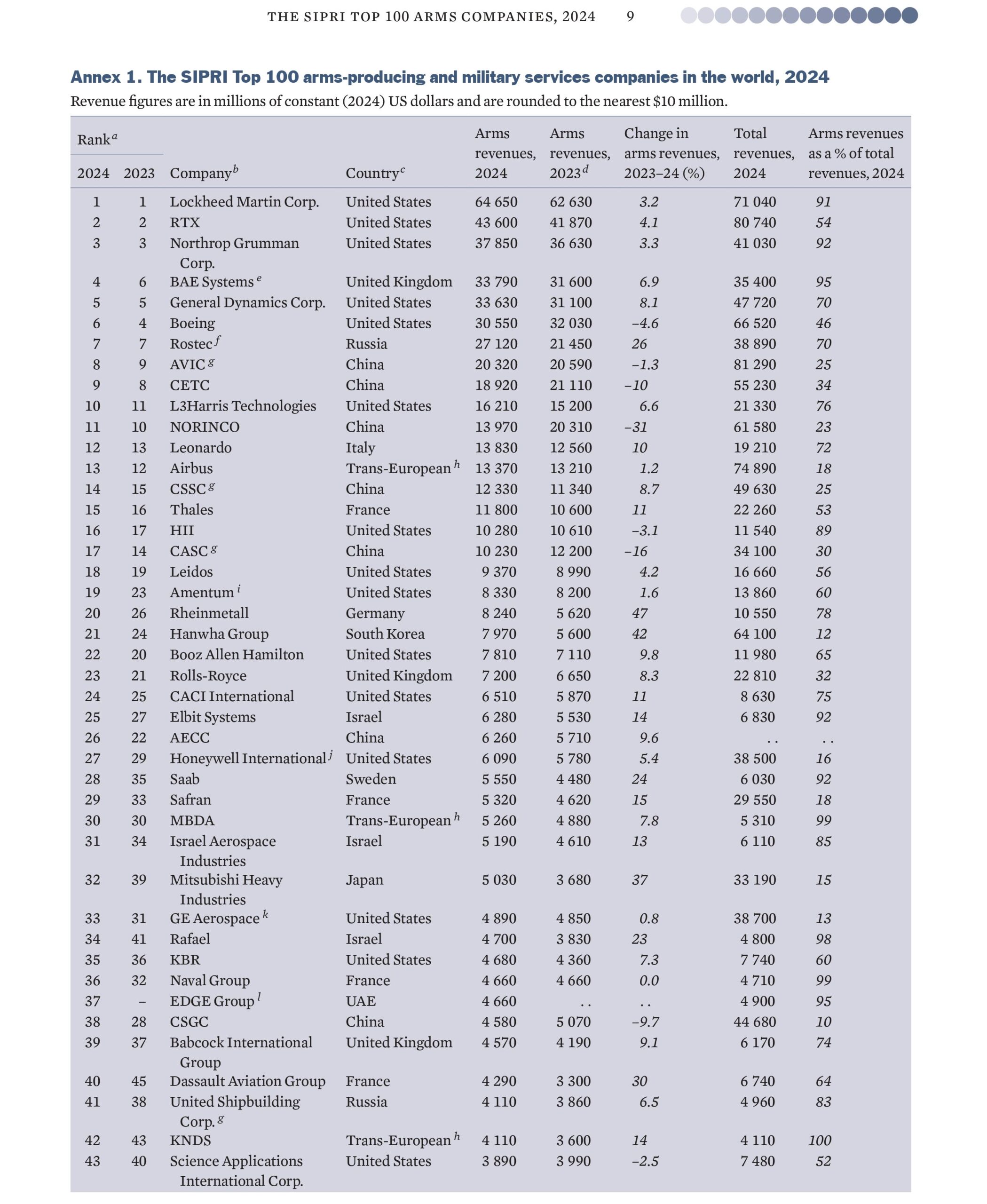

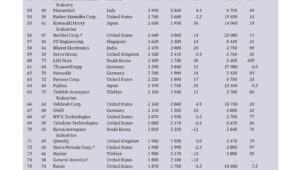

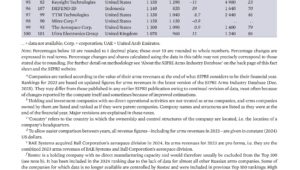

W 2024 łączne przychody z tytułu sprzedaży uzbrojenie przez amerykańskich spółki z listy Top 100 wzrosły o 3,8%, osiągając poziom 334 mld USD (1,215 bln zł). 30 z 39 amerykańskich spółek z rankingu zwiększyło swoje przychody w tym okresie. Wśród nich znaleźli się główni producenci uzbrojenia, tacy jak Lockheed Martin, Northrop Grumman i General Dynamics.

Jednak powszechne opóźnienia i przekroczenia kosztów nadal nękają rozwój i produkcję kluczowych programów prowadzonych przez USA, takich jak samoloty wielozadaniowe F-35 Lightning II, strategiczne okręty podwodne typu Columbia i międzykontynentalne pociski balistyczne LGM-35A Sentinel. Kilku największych amerykańskich producentów uzbrojenia odczuwa skutki przekroczenia budżetów, co zwiększa niepewność co do terminu dostarczenia i wdrożenia nowych, istotnych systemów uzbrojenia i modernizacji istniejących.

Opóźnienia i rosnące koszty nieuchronnie wpłyną na planowanie i wydatki wojskowe USA – powiedział Xiao Liang, badacz w programie wydatków wojskowych i produkcji uzbrojenia w SIPRI. Może to mieć negatywne skutki dla wysiłków rządu USA zmierzających do ograniczenia nadmiernych wydatków wojskowych i poprawy efektywności budżetu.

W Europie trwają zbrojenia, ale rośnie zagrożenie problemami z łańcuchem dostaw

Spośród 26 spółek zbrojeniowych z listy Top 100 w Europie (z wyłączeniem Rosji), 23 odnotowały wzrost przychodów ze sprzedaży uzbrojenia. Ich łączne przychody wzrosły o 13% do 151 mld USD (549,37 mld zł). Wzrost ten był związany z popytem wynikającym z wojny w Ukrainie i postrzeganego zagrożenia ze strony Rosji. Czeska spółka Czechoslovak Group (CSG) odnotowała w 2024 największy procentowy wzrost przychodów spośród wszystkich spółek Top 100: o 193%, osiągając poziom 3,6 mld USD (13,1 mld zł). Spółka przypisuje większość swoich przychodów Ukrainie. Czechoslovak Group skorzystała z Czeskiej Inicjatywy Amunicyjnej (Czech Ammunition Initiative), rządowego programu mającego na celu zaopatrzenie Ukrainy w amunicję artyleryjską. Ukraińska spółka Ukraiński Przemysł Obronny JSC (dawna UkrOboronProm SC) zwiększyła swoje przychody ze sprzedaży o 41% do 3 mld USD (10,91 mld zł).

Europejskie spółki zbrojeniowe inwestują w nowe moce produkcyjne, aby sprostać rosnącemu popytowi – powiedziała Jade Guiberteau Ricard, badaczka w programie wydatków wojskowych i produkcji uzbrojenia w SIPRI. Jednak pozyskiwanie materiałów może stanowić coraz większe wyzwanie. W szczególności uzależnienie od surowców krytycznych prawdopodobnie skomplikuje europejskie plany zbrojeniowe.

Jako przykład ryzyka związanego z takim uzależnieniem, europejska spółka Airbus Defence and Space i francuska Safran pokryły połowę swojego zapotrzebowania na tytan przed 2022 importem z Rosji i musiały znaleźć nowych dostawców. Ponadto, w świetle chińskich ograniczeń eksportowych dotyczących surowców krytycznych, spółki takie jak francuska Thales i niemiecka grupa Rheinmetall AG ostrzegały w 2024 przed potencjalnymi wysokimi kosztami restrukturyzacji swoich łańcuchów dostaw.

Rosnące dochody z rosyjskiej zbrojeniówki pomimo sankcji i niedoboru wykwalifikowanej siły roboczej

Dwie rosyjskie spółki zbrojeniowe z listy Top 100, państwowa korporacja Rostiech i Zjednoczona Korporacja Stoczniowa OSK, zwiększyły swoje łączne przychody o 23%, do 31,2 mld USD (113,51 mld zł), pomimo międzynarodowych sankcji, które doprowadziły do niedoboru komponentów. Popyt krajowy z nawiązką zrekompensował straty w dochodach spowodowane spadkiem eksportu uzbrojenia.

Oprócz sankcji, rosyjskie spółki zbrojeniowe borykają się z niedoborem wykwalifikowanej siły roboczej. Może to spowolnić produkcję i ograniczyć innowacyjność – powiedział Diego Lopes da Silva, starszy badacz w programie wydatków wojskowych i produkcji uzbrojenia w SIPRI. Musimy jednak zachować ostrożność w formułowaniu takich prognoz, ponieważ rosyjski przemysł zbrojeniowy okazał się odporny na wojnę w Ukrainie, wbrew oczekiwaniom.

Azja i Oceania: problemy w chińskim przemyśle zbrojeniowym obniżają przychody regionalne

Azja i Oceania były jedynym regionem świata, w którym odnotowano ogólny spadek przychodów ze sprzedaży uzbrojenia wśród Top 100 w w 2024, do 130 mld USD (472,97 mld zł), czyli o 1,2% mniej niż w 2023. Sytuacja w Azji i Oceanii była jednak bardzo zróżnicowana. Spadek w regionie wynikał z łącznego, 10-procentowego spadku przychodów wśród ośmiu chińskich spółek zbrojeniowych ze 100 największych. Najbardziej widoczny był 31-procentowy spadek przychodów państwowego koncernu NORINCO (China North Industries Corporation), głównym chińskim producencie systemów uzbrojenia.

Duża liczba zarzutów korupcyjnych w chińskim sektorze zamówień zbrojeniowych doprowadziła do przełożenia lub anulowania dużych kontraktów zbrojeniowych w 2024 – powiedział Nan Tian, dyrektor programu wydatków wojskowych i produkcji uzbrojenia w SIPRI. Pogłębia to niepewność co do statusu chińskich wysiłków modernizacyjnych i momentu, w którym nowe zdolności się zmaterializują.

Z kolei przychody spółek japońskich i południowokoreańskich z Top 100 nadal rosły, co wynikało z silnego popytu w Europie i na rynkach krajowych. Pięć japońskich spółek zwiększyło swoje łączne przychody o 40% do 13,3 mld USD (48,39 mld zł), podczas gdy czterech południowokoreańskich producentów zwiększyło swoje przychody o 31% do 14,1 mld USD (51,3 mld zł). Największa południowokoreańska spółka, grupa Hanwha, odnotowała 42-procentowy wzrost przychodów w 2024, z czego ponad połowa pochodziła z eksportu.

Rekordowa liczba spółek z Bliskiego Wschodu w rankingu Top 100

Po raz pierwszy dziewięć ze 100 największych spółek zbrojeniowych miało siedzibę na Bliskim Wschodzie, a ich łączne przychody z broni wyniosły 31 mld USD (112,78 mld zł). Przychody w regionie wzrosły o 14% (bez uwzględnienia emirackiej EDGE Group z powodu braku danych odniesienia za 2023). Trzy izraelskie spółki zbrojeniowe w rankingu zwiększyły swoje łączne przychody o 16%, do 16,2 mld USD (58,94 mld zł).

Narastający sprzeciw wobec działań Izraela w Strefie Gazy wydaje się mieć niewielki wpływ na zainteresowanie izraelską bronią – powiedziała Zubaida Karim, badaczka w programie wydatków wojskowych i produkcji uzbrojenia w SIPRI. Wiele państw nadal składało nowe zamówienia w izraelskich spółkach w 2024.

Ranking z 2024 obejmuje pięć tureckich spółek zbrojeniowych (z łącznymi przychodami w wysokości 10,1 mld USD/36,75 mld zł, co stanowi wzrost o 11% rok do roku), po tym jak MKE (Makine ve Kimya Endüstrisi) po raz pierwszy znalazło się w rankingu Top 100. Wspomniana państwa EDGE Group ze Zjednoczonych emiratów Arabskich odnotowała w 2024 przychody ze sprzedaży broni w wysokości 4,7 mld USD (17,1 mld zł).

Inne godne uwagi wydarzenia

- Łączne przychody trzech indyjskich spółek z listy Top 100 wzrosły o 8,2% do 7,5 mld USD (27,29 mld zł), dzięki zamówieniom krajowym.

- Cztery niemieckie spółki z listy Top 100 odnotowały wzrost łącznych przychodów o 36% do 14,9 mld USD (54,21 mld zł), co wynikało ze zwiększonego popytu na naziemne systemy obrony powietrznej, amunicję i pojazdy opancerzone, spowodowanego postrzeganym zagrożeniem ze strony Rosji.

- Amerykańska spółka SpaceX po raz pierwszy znalazła się w rankingu SIPRI Top 100, po tym jak jej przychody na rynku obronnym wzrosły ponad dwukrotnie w porównaniu z 2023, osiągając 1,8 mld USD (6,55 mld zł).

- Po raz pierwszy w rankingu znalazła się indonezyjska spółka. DEFEND ID odnotowała 39-procentowy wzrost przychodów do 1,1 mld USD (4 mld zł), napędzany konsolidacją branży i zwiększonymi zamówieniami krajowymi.

Na koniec warto odnotować, że na liście SIPRI Top 100 na miejscu 51. (wzrost z miejsca 60. w 2023) znalazła się Polska Grupa Zbrojeniowa, która odnotowała 34-procentowy wzrost przychodów ze sprzedaży uzbrojenia z 2,27 mld USD (8,26 mld zł) do 3,04 mld USD (11,06 mld zł).

Pełny tekst raportu w języku angielskim do pobrania: The SIPRI Top 100 Arms-producing and Military Services Companies, 2024

Lub przeczytania online: